Kiedy operator zahaczy regał z kilkoma tonami towaru, nie zawsze kończy się tylko na huku i kurzawie. Bywa, że zawala się pół magazynu, a straty liczone są w dziesiątkach tysięcy – nie wspominając o ryzyku dla ludzi. I wtedy pojawia się pytanie, które właściciele firm zadają sobie z przerażeniem:

„Kto za to płaci?”

Kto jest winny? Czy ubezpieczyciel pokryje całość szkody, czy się wypnie na kruczkach?

W tym artykule rozwalamy temat od podstaw. Z punktu widzenia firmy, ubezpieczenia, prawa i… rozsądku.

Skrót dla niecierpliwych: kto płaci za zniszczenia w magazynie?

Jeśli chcesz konkrety od razu – proszę bardzo:

- Za szkody wyrządzone przez operatora w czasie pracy najczęściej odpowiada firma, która go zatrudnia. Czyli Ty.

- Jeśli masz dobrze dobrane OC działalności, polisa może pokryć zniszczenia – ale tylko wtedy, gdy nie ma wykluczeń, franszyz i pułapek w OWU.

- Operator nie płaci z własnej kieszeni, chyba że zrobił coś z premedytacją lub po pijaku – co i tak trzeba udowodnić.

- Brak dokumentacji, błędne procedury i nieprzeszkolony pracownik = problemy przy każdej próbie likwidacji szkody.

Najczęstsze przyczyny wypadków

(I nie jest to romantyczne spotkanie ?)

Nie musimy sobie tego wyobrażać – wystarczy zapytać ludzi z magazynu albo spojrzeć na raporty z likwidacji szkód. Oto 5 najczęstszych sytuacji, które kończą się finansowym kacem i rozmową z prawnikiem (albo brokerem).

1. Zahaczenie o regał przy ciasnym manewrze

Operator wjeżdża między regały, skręca za późno, zawadza narożnikiem wideł o konstrukcję.

2. Uderzenie w regał przy podnoszeniu palety

Klasyk: operator podnosi ładunek zbyt szybko, paleta się przechyla, całość zahacza o wyższy poziom regału.

3. Błąd nowego pracownika

Magazynier „po świeżym szkoleniu” dostaje maszynę i w pierwszym tygodniu wjeżdża tyłem w regał.

4. Słaba widoczność, pośpiech, nocna zmiana

Wózek wjeżdża pod regał bez dobrej widoczności (bo brak oświetlenia, albo operator nie zareagował).

5. Brak przeglądu technicznego lub awaria układu sterowania

Wózek skręca sam, nie działa hamulec, wideł nie można opuścić. Awaria systemu.

6. Zbyt duża prędkość – „bo normę trzeba wyrobić”

7. Brak odpowiedniego przeszkolenia – bo „co to za filozofia, jeździć wózkiem”

- Operator dostaje maszynę „na próbę”, bo „umie coś tam jeździć” z poprzedniej pracy. Nikt nie sprawdza, czy ma aktualne uprawnienia, ani czy zna zasady obowiązujące w danym magazynie.

- Efekt: błędy przy podnoszeniu, kolizje z regałami, zbyt szybka jazda, nieumiejętne manewrowanie.

- Straty: szkody rzeczowe, potencjalne obrażenia u innych pracowników, przestoje w pracy, a nawet problemy z ubezpieczycielem, który pyta: „Czy operator miał aktualne uprawnienia UDT?”

Uwaga: w razie wypadku to pracodawca odpowiada za dopuszczenie pracownika bez kwalifikacji. Brak szkoleń i dokumentacji to nie tylko problem na piśmie – to realny powód do odmowy wypłaty z polisy.

Dlatego warto inwestować nie tylko w sprzęt, ale przede wszystkim w ludzi. U nas znajdziesz sprawdzone kursy UDT – prowadzimy je z:

- wykwalifikowaną, doświadczoną kadrą,

- indywidualnym podejściem do kursantów,

- praktycznym przygotowaniem do egzaminu (a nie tylko „przejściem materiału”),

- i co ważne – z wysoką zdawalnością.

Dajemy nie tylko uprawnienia, ale i poczucie, że pracownik wie, co robi. A to się bezpośrednio przekłada na mniejsze ryzyko szkód i lepszy spokój ducha u właściciela firmy.

OC działalności a szkody magazynowe – kiedy działa, a kiedy masz problem

Jeśli masz OC działalności gospodarczej, to teoretycznie jesteś zabezpieczony, gdy twój pracownik rozwali regał, zrzuci towar albo uszkodzi maszynę. Ale to tylko teoria – bo w praktyce wszystko zależy od zakresu ochrony, sum gwarancyjnych i tego, czy przeczytałeś OWU (Ogólne Warunki Ubezpieczenia), a nie tylko cenę na ofercie.

Co OC może objąć – jeśli masz dobrze dobraną polisę?

✔️ Szkody w mieniu osób trzecich – czyli np. zniszczenie towaru klienta, rozwalenie konstrukcji regałowej

✔️ Szkody osobowe – np. jeśli przez przewrócony regał ucierpi inny pracownik lub osoba postronna

✔️ Szkody wyrządzone podczas wykonywania obowiązków służbowych – to bardzo ważne, bo dotyczy właśnie takich sytuacji, jak manewrowanie wózkiem czy praca na hali

✔️ Koszty likwidacji szkody i postępowania prawnego – jeżeli klient wytacza roszczenia lub wchodzi na ścieżkę sądową

A kiedy OC nie działa – czyli pułapki, które robią z polisy papierek:

? Brak rozszerzenia o szkody w mieniu powierzonym

– Jeśli regał, sprzęt albo towar były formalnie przekazane twojej firmie do wykonania usługi – bez tego rozszerzenia ubezpieczyciel może się wypiąć.

? Szkody wyrządzone przez pracownika bez uprawnień

– Jak wspomnieliśmy wcześniej: brak aktualnego UDT? Masz problem. Dla ubezpieczyciela to rażące niedbalstwo.

? Suma gwarancyjna jest za niska

– Masz polisę na 100 tys., a zniszczenia są na 400? Resztę dopłacasz z własnej kieszeni. Bo limit to limit.

? Wyłączenia w OWU

– Ubezpieczyciele lubią zostawiać furtki. Czasem mają wyłączone szkody z udziałem wózków, maszyn podlegających UDT lub nawet… szkody w magazynach wysokiego składowania. Warto to sprawdzić przed podpisaniem umowy.

Pro tip: dobre OC to nie tylko „czy masz polisę”, ale czy ta polisa jest szyta pod Twoją firmę. Tu właśnie wchodzi rola brokera ubezpieczeniowego, który zna realia branży i nie wciska gotowca od ubezpieczyciela, tylko rozkłada na czynniki pierwsze, co faktycznie może pójść źle – i co trzeba mieć, żebyś potem nie musiał się tłumaczyć przed klientem i księgową. Tutaj z całym sercem możemy polecić firmę brokerską Adler Brokers https://adlerbrokers.com.pl/ – pomogą, doradzą; nie tylko w zakresie ubezpieczeń OC, ale również ubezpieczeń grupowych pracowników, grupowych ubezpieczeń na życie czy pakietów medycznych dla firm.

Czy OC jest obowiązkowe? – Sprawdź artykuł: https://gdzieubezpiecze.pl/2024/04/24/czy-oc-jest-obowiazkowe/

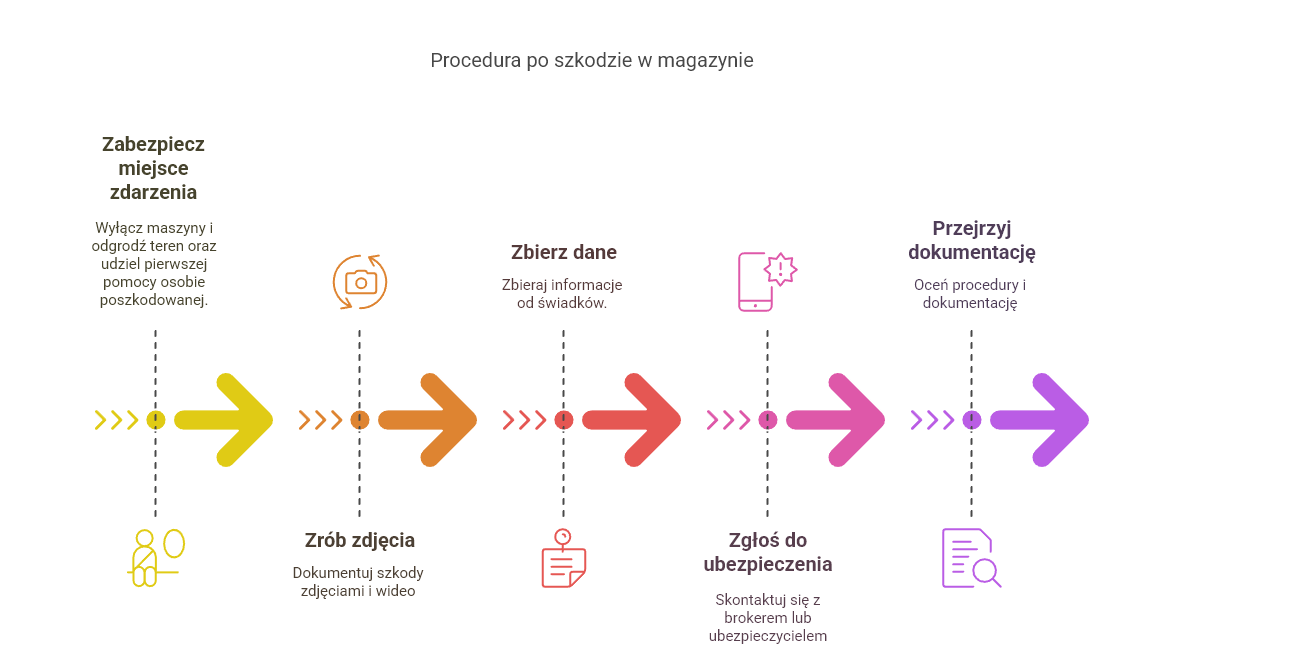

Stało się. Co teraz? Checklista krok po kroku – gdy doszło do szkody magazynowej

Nie kombinuj. Po prostu rób to po kolei.

1. Zabezpiecz miejsce zdarzenia

- Wyłącz maszynę.

- Odgrodź teren (taśma, pachołki, barierki – cokolwiek, by nikt nie wlazł i nie pogorszył sytuacji).

- Jeśli są osoby poszkodowane – dzwoń po pomoc medyczną. Tu nie ma dyskusji.

2. Zrób dokumentację fotograficzną

- Nie czekaj. Telefon w dłoń i zdjęcia:

- regału,

- towaru,

- wózka,

- otoczenia,

- znaków ostrzegawczych (lub ich braku).

- Zrób też krótkie wideo, jeśli coś jest ruchome albo nie da się tego dobrze pokazać na zdjęciach.

3. Zbierz dane i spisz oświadczenia

- Im szybciej, tym lepiej. Co zebrać:

- imię i nazwisko operatora,

- dokładny opis zdarzenia,

- godzina i miejsce,

- kto był obecny, co robił,

- dane świadków (jeśli są).

- Jeśli pracownik sam przyznaje się do błędu – zapisz to (z klasą, ale konkretnie).

4. Zgłoś szkodę do brokera lub bezpośrednio do ubezpieczyciela

- Masz polisę? Nie czekaj, aż „się samo wyjaśni”.

- Zgłoś od razu, najlepiej ze zdjęciami, opisem, dokumentacją.

- Jeśli masz brokera – to on ogarnia kontakt z ubezpieczycielem i prowadzi temat dalej. (I właśnie dlatego warto mieć brokera, a nie samodzielnie kupione OC z porównywarki za 99 zł rocznie…)

5. Sprawdź dokumentację i… wyciągnij wnioski

- Czy operator miał ważne uprawnienia?

- Czy masz protokół szkoleń?

- Czy teren był oznakowany?

- Czy są zapisy z monitoringu?

Więcej informacji: https://www.pip.gov.pl/dla-sluzb-bhp/porady-prawne/wypadek-przy-pracy

Najważniejsze rzeczy do ogarnięcia:

- To firma odpowiada za szkody pracownika – nie on sam.

- OC działalności może cię uratować, ale tylko wtedy, gdy jest dobrze dobrane i regularnie aktualizowane.

- Szkolenia i uprawnienia to nie papier do teczki – tylko twój ratunek przy każdym zdarzeniu.

- Gdy już coś się wydarzy – nie panikuj. Reaguj. Dokumentuj. Zgłaszaj.

- I miej brokera, który nie zapomni o żadnym kruczku w OWU.